第一部分:2月行情回顾

黄金:2月的中上旬,黄金延续1月的强势,从月初的最低点2772美元上涨至最高点2955美元,涨幅一度达到6.67%,2月尾声受美联储鹰派言论以及避险情绪缓和的影响,黄金出现超过100美元的回落。纵观全球市场,在过去的两个月,黄金无疑是表现最佳的资产,特朗普上任之后广泛的加征关税,导致投资者对全球贸易和经济产生担忧,黄金多头热情高涨。

数据来源:wind

第二部分:核心观点

黄金:过去的两个月,无论是巴以停火、还是美联储的鹰派言论(甚至暗示加息),亦或是俄乌停火谈判,都未能阻止黄金的上涨。2月25日,里士满联储主席巴尔金表示,美联储可能不得不加息,以对抗肯恩个推高通胀的经济趋势。在2024年下半年连续三次降息之后,美联储官员普遍对降息持谨慎态度,他们表示,顽固的通胀、强劲的经济数据以及特朗普政策的不确定性,都将使得对调整利率保持耐心。不过随着俄乌停火谈判的持续进行,避险情绪继续缓和,黄金受地缘政治和获利了结的影响,月尾出现较深回调,截至目前最低触及2832美元的位置。不过黄金多头趋势仍在,3000美元之前先行回调,调整结束后将直接越过3000关口。

现货铜:美元指数持续处于强势,将对大宗商品形成压制,同时受制于累库压力,以及特朗普关税政策的影响,铜价未来上涨的概率较大。全球铜矿供应缺口预计在今年开始逐渐显现,新能源需求量还将持续上涨,对铜价构成长期利好。

第三部分:宏观经济表现

就业市场方面,美国劳工部公布1月非农就业人数新增14.3万人,大幅低于市场预期的增加17万人,不过2024年12月非农由25.6万上修至30.7万,11月非农由21.2万上修至26.1万,两月累计上修10万,为近两年最高。失业率为4.0%,低于4.1%的预期值,是2024年5月以来最低;劳动参与率为62.6%,高于预期值和前值为62.5%。

从细分项来看,1月建筑业、批发零售贸易业、信息业、专业和商业服务业、休闲和酒店业的失业率上升超过1个百分点,就业恶化较为明显;采矿业、运输及公用事业、金融业、其他服务业和政府雇员失业率下降。近期,特朗普可能将对美国政府部门进行裁员,使得劳动力市场的不确定性增大。

数据来源:wind

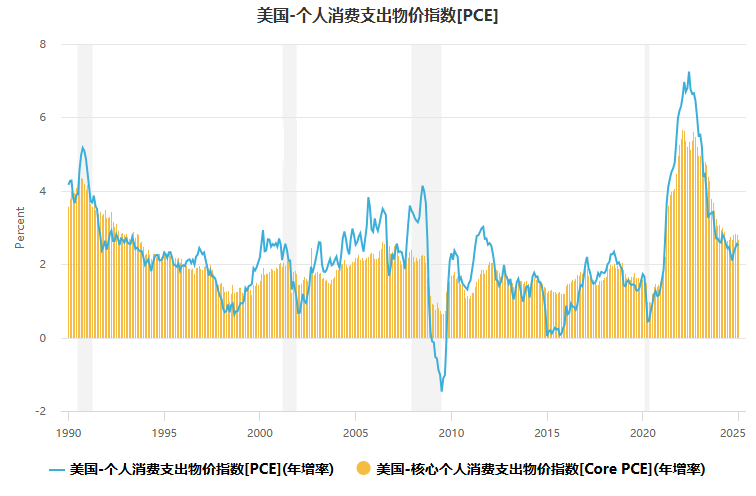

通胀方面,通胀速度已从2022年的最高点回落,但尚未达美联储2%年度目标。美国1月未季调CPI年率录得3%,高于预期和前值的2.9%,月率录得0.5%,高于预期的0.3%和前值的0.4%;美国1月PPI年率录得3.5%,与前值一致,高于预期的3.2%,月率录得0.4%,同样高于预期的0.3%,表明通胀压力仍在。受特朗普关税政策的影响,市场普遍认为通胀将会上升,叠加特朗普驱逐移民的政策,美国通胀上升压力很大,密歇根大学的数据显示,未来5到10年的通胀预期上升至3.50%,为1995年以来的最高水平。

数据来源:wind

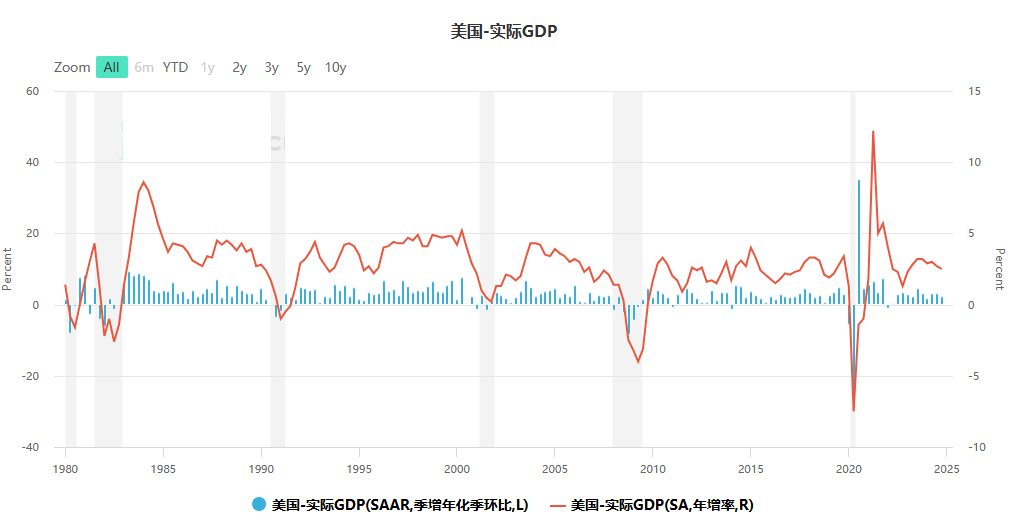

经济增速方面,美国第四季度GDP年化修正值录得2.3%,与前值和预期一致,总体维持稳定。OECD预计2025年全球经济增长3.3%,IMF预测2025年全球经济增速为3.2%,未来全球可能陷入低增长、高债务的困境,经济低速增长。

数据来源:wind

其他方面,美国2月消费者信心指数跌至64.7,为15个月以来的最低水平;消费者支出增长率为3.1%,远高于市场预期的1.8%,但相比去年增速有所放缓。

综合以上几方面看,百利好特约市场分析师欧文认为美国就业市场虽然明显放缓,但表现出强劲的韧性,同时通胀上升压力很大,美联储在降息的决策上表现谨慎。特朗普上任之后,大刀阔斧地加征关税,并开始大幅裁员,同时与俄罗斯开启俄乌停火谈判,未来经济的不确定性增大。根据最近的芝商所“美联储观察”工具显示,美联储在今年年内最多降息两次(均为25个基点),分别为6月和9月,2026年只会在9月降息一次(25个基点)。

第四部分:大类资产表现及展望

商品市场

(1)黄金

2月的中上旬,黄金价格延续1月的强势,最高上涨至2955美元,距离3000美元大关仅一步之遥。里士满联储主席表示,美联储可能不得不开始考虑加息,以对抗可能推高通胀的经济趋势,并认为美联储在结束当前的对抗通胀之战时需保持谨慎。受美联储持续鹰派言论的影响,以及俄乌停火谈判导致的避险缓和,黄金月尾出现达100美元幅度的回调。

虽然美联储降息的预期大幅缩减,但这一预期从去年年底就开始发酵,已消化大部分预期,若是美联储在后续因为就业放缓或者经济变差意外降息,都将强化黄金的强势。最重要的是,黄金近期上涨的核心因素依然是美国政府不断上升的债务,全球央行纷纷进入货币扩张加速阶段,特朗普后续可能会考虑废除债务上限,若是通胀上升趋势得到确认,那么黄金进一步上涨的概率就会增大,越过3000美元将是轻而易举。不过需要注意的是,特朗普一系列政策之下,美国经济出现超预期的回暖、关税政策暂停、以及高位获利了结,则可能导致黄金出现更深的回调,这或许是黄金为数不多的潜在利空因素。

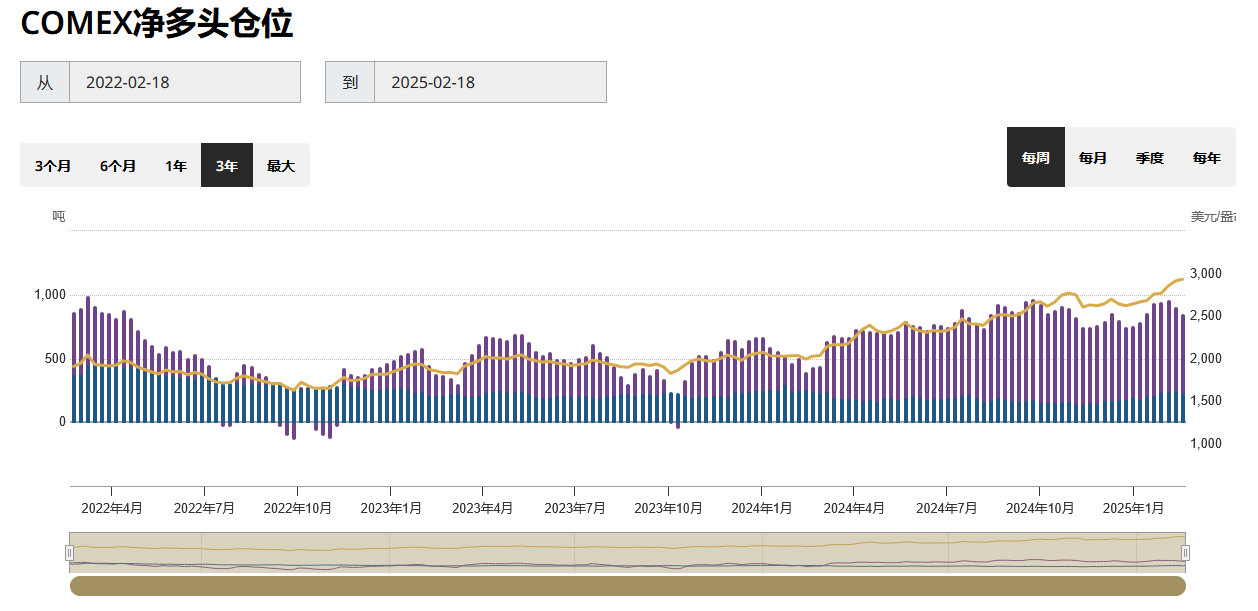

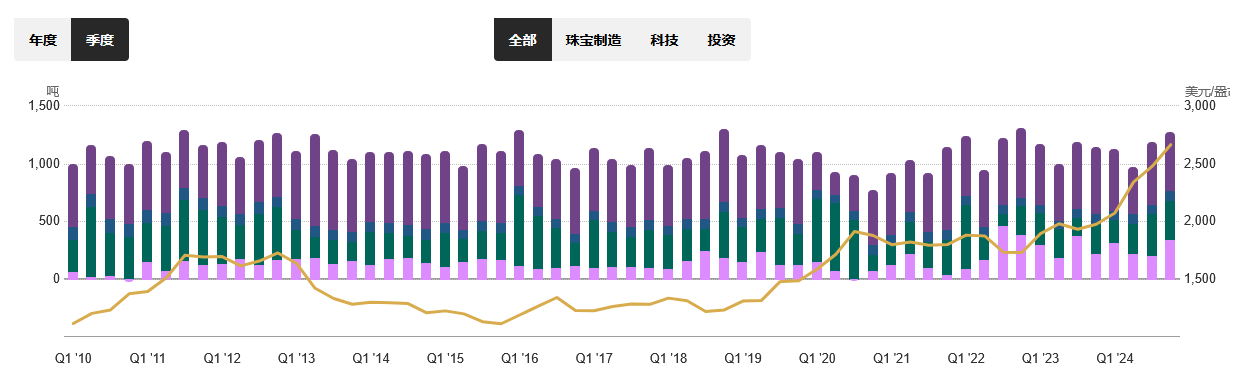

黄金供应和需求统计 数据来源:世界黄金协会

据世界黄金协会2月10日发布的数据,2025年1月底全球黄金ETF资产管理总规模(AUM)达到2940亿美元,总持仓增至3253吨。2025年伊始,全球黄金 ETF 实现正向流入,其中欧洲地区流入量领跑全球,北美地区基金则有流出。据21世纪经济报道2月26日消息,世界黄金协会发布的最新数据显示,上周北美黄金ETF持有量上升48吨,价值约46亿美元,这是自2020年4月10日以来最大的单周增幅。各国央行大概率还会继续增持黄金,成为黄金价格强有力的支撑。

展望后市,百利好特约市场策略师欧文认为,美联储在今年可能多次暂停降息,但加息的可能性仍然很小,更多的是做预期管理,短期施压金价。从中长期来看,全球各国债务与GDP占比不断上升,美元信用大幅降低,这一些都使得投资者将目光投向黄金。另外,各国央行购金力度有增无减,地缘政治冲突和贸易摩擦加剧,这些都是黄金价格上涨的重要推动力,中期来看,金价有望触及3500美元/盎司一线。

(2)铜

从供应来看,2024年前11个月全球铜矿产量增长1.5%,主要受益于智利、刚果民主共和国等地的矿山扩产,但秘鲁、美国等地产量下降部分抵消了这一增长。2025年拉斯邦巴斯铜矿计划增产20%,但全球铜精矿供需仍偏紧,TC(加工费)处于低位,冶炼利润承压。数据显示,LME铜库存2月5日降至25.23万吨,月环比下降6.5%,反映海外供应偏紧。

短期来看,预计铜价维持震荡格局,上方受制于美元强势和累库压力,下方有新能源需求支撑。若特朗普关税政策落地或地缘冲突升级,可能触发阶段性上涨。中长期来看,全球铜矿供应缺口预计从2025年逐步显现(CRU预测2026年缺口达59.5万吨),叠加新能源需求放量,铜价未来看好。

数据来源:wind

重要声明:上述内容及观点由第三方合作平台智昇提供,仅供参考,不构成任何投资建议,投资者据此操作,风险自担。

本文出自百利好,转载请注明。