自主交易及防詐提示:交易潛在風險,操作必須謹慎。確保交易自主,時刻妥善保管賬號及密碼,杜絕第三方操作。

了解更多

第一部分:2月行情回顧

黃金:2月的中上旬,黃金延續1月的強勢,從月初的最低點2772美元上漲至最高點2955美元,漲幅一度達到6.67%,2月尾聲受美聯儲鷹派言論以及避險情緒緩和的影響,黃金出現超過100美元的回落。縱觀全球市場,在過去的兩個月,黃金無疑是表現最佳的資產,特朗普上任之後廣泛的加征關稅,導致投資者對全球貿易和經濟產生擔憂,黃金多頭熱情高漲。

數據來源:wind

第二部分:核心觀點

黃金:過去的兩個月,無論是巴以停火、還是美聯儲的鷹派言論(甚至暗示加息),亦或是俄烏停火談判,都未能阻止黃金的上漲。2月25日,裏士滿聯儲主席巴爾金表示,美聯儲可能不得不加息,以對抗肯恩個推高通脹的經濟趨勢。在2024年下半年連續三次降息之後,美聯儲官員普遍對降息持謹慎態度,他們表示,頑固的通脹、強勁的經濟數據以及特朗普政策的不確定性,都將使得對調整利率保持耐心。不過隨著俄烏停火談判的持續進行,避險情緒繼續緩和,黃金受地緣政治和獲利了結的影響,月尾出現較深回調,截至目前最低觸及2832美元的位置。不過黃金多頭趨勢仍在,3000美元之前先行回調,調整結束後將直接越過3000關口。

現貨銅:美元指數持續處於強勢,將對大宗商品形成壓制,同時受制於累庫壓力,以及特朗普關稅政策的影響,銅價未來上漲的概率較大。全球銅礦供應缺口預計在今年開始逐漸顯現,新能源需求量還將持續上漲,對銅價構成長期利好。

第三部分:宏觀經濟表現

就業市場方面,美國勞工部公佈1月非農就業人數新增14.3萬人,大幅低於市場預期的增加17萬人,不過2024年12月非農由25.6萬上修至30.7萬,11月非農由21.2萬上修至26.1萬,兩月累計上修10萬,為近兩年最高。失業率為4.0%,低於4.1%的預期值,是2024年5月以來最低;勞動參與率為62.6%,高於預期值和前值為62.5%。

從細分項來看,1月建築業、批發零售貿易業、資訊業、專業和商業服務業、休閒和酒店業的失業率上升超過1個百分點,就業惡化較為明顯;採礦業、運輸及公用事業、金融業、其他服務業和政府雇員失業率下降。近期,特朗普可能將對美國政府部門進行裁員,使得勞動力市場的不確定性增大。

數據來源:wind

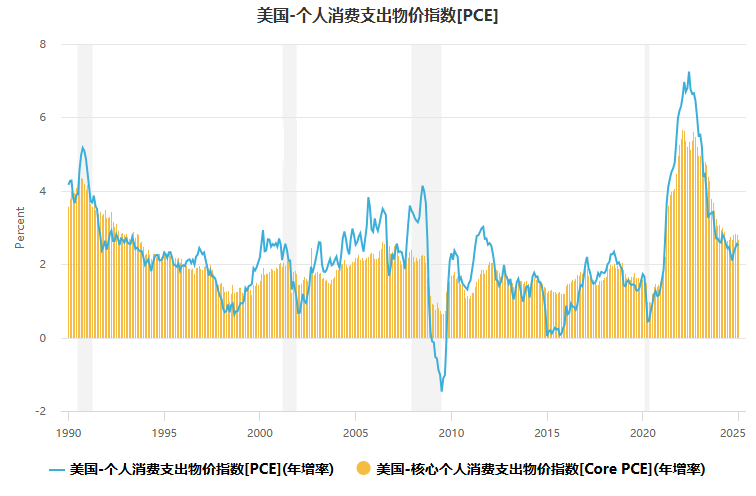

通脹方面,通脹速度已從2022年的最高點回落,但尚未達美聯儲2%年度目標。美國1月未季調CPI年率錄得3%,高於預期和前值的2.9%,月率錄得0.5%,高於預期的0.3%和前值的0.4%;美國1月PPI年率錄得3.5%,與前值一致,高於預期的3.2%,月率錄得0.4%,同樣高於預期的0.3%,表明通脹壓力仍在。受特朗普關稅政策的影響,市場普遍認為通脹將會上升,疊加特朗普驅逐移民的政策,美國通脹上升壓力很大,密歇根大學的數據顯示,未來5到10年的通脹預期上升至3.50%,為1995年以來的最高水準。

數據來源:wind

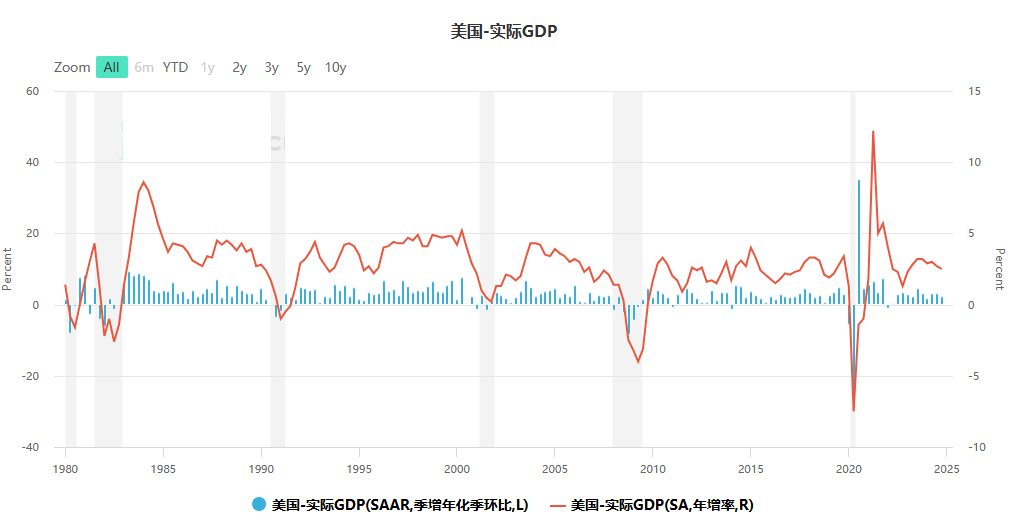

經濟增速方面,美國第四季度GDP年化修正值錄得2.3%,與前值和預期一致,總體維持穩定。OECD預計2025年全球經濟增長3.3%,IMF預測2025年全球經濟增速為3.2%,未來全球可能陷入低增長、高債務的困境,經濟低速增長。

數據來源:wind

其他方面,美國2月消費者信心指數跌至64.7,為15個月以來的最低水準;消費者支出增長率為3.1%,遠高於市場預期的1.8%,但相比去年增速有所放緩。

綜合以上幾方面看,百利好特約市場分析師歐文認為美國就業市場雖然明顯放緩,但表現出強勁的韌性,同時通脹上升壓力很大,美聯儲在降息的決策上表現謹慎。特朗普上任之後,大刀闊斧地加征關稅,並開始大幅裁員,同時與俄羅斯開啟俄烏停火談判,未來經濟的不確定性增大。根據最近的芝商所“美聯儲觀察”工具顯示,美聯儲在今年年內最多降息兩次(均為25個基點),分別為6月和9月,2026年只會在9月降息一次(25個基點)。

第四部分:大類資產表現及展望

商品市場

(1)黃金

2月的中上旬,黃金價格延續1月的強勢,最高上漲至2955美元,距離3000美元大關僅一步之遙。裏士滿聯儲主席表示,美聯儲可能不得不開始考慮加息,以對抗可能推高通脹的經濟趨勢,並認為美聯儲在結束當前的對抗通脹之戰時需保持謹慎。受美聯儲持續鷹派言論的影響,以及俄烏停火談判導致的避險緩和,黃金月尾出現達100美元幅度的回調。

雖然美聯儲降息的預期大幅縮減,但這一預期從去年年底就開始發酵,已消化大部分預期,若是美聯儲在後續因為就業放緩或者經濟變差意外降息,都將強化黃金的強勢。最重要的是,黃金近期上漲的核心因素依然是美國政府不斷上升的債務,全球央行紛紛進入貨幣擴張加速階段,特朗普後續可能會考慮廢除債務上限,若是通脹上升趨勢得到確認,那麼黃金進一步上漲的概率就會增大,越過3000美元將是輕而易舉。不過需要注意的是,特朗普一系列政策之下,美國經濟出現超預期的回暖、關稅政策暫停、以及高位獲利了結,則可能導致黃金出現更深的回調,這或許是黃金為數不多的潛在利空因素。

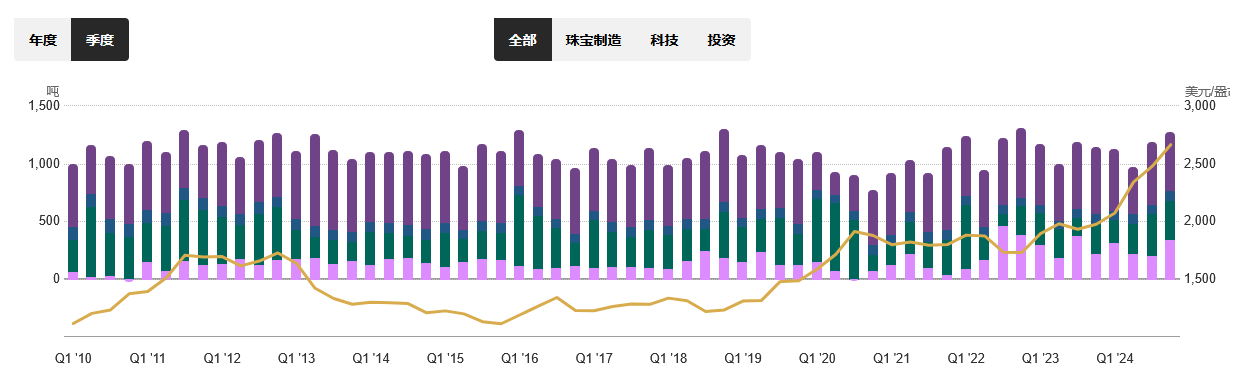

黃金供應和需求統計 數據來源:世界黃金協會

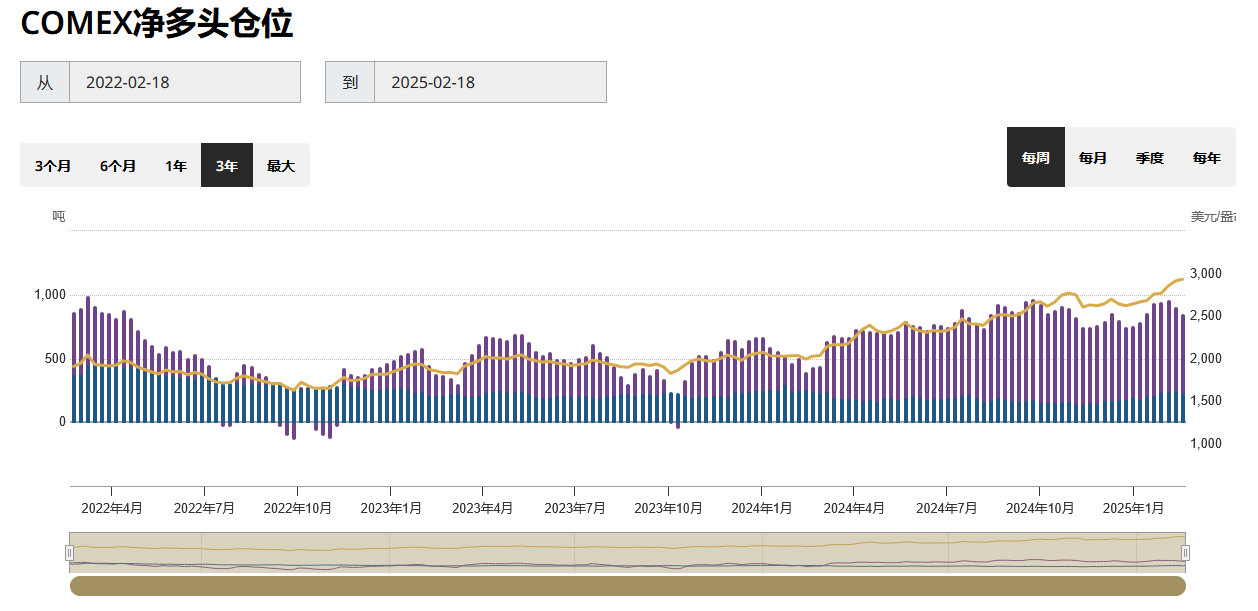

據世界黃金協會2月10日發佈的數據,2025年1月底全球黃金ETF資產管理總規模(AUM)達到2940億美元,總持倉增至3253噸。2025年伊始,全球黃金 ETF 實現正向流入,其中歐洲地區流入量領跑全球,北美地區基金則有流出。據21世紀經濟報導2月26日消息,世界黃金協會發佈的最新數據顯示,上周北美黃金ETF持有量上升48噸,價值約46億美元,這是自2020年4月10日以來最大的單周增幅。各國央行大概率還會繼續增持黃金,成為黃金價格強有力的支撐。

展望後市,百利好特約市場策略師歐文認為,美聯儲在今年可能多次暫停降息,但加息的可能性仍然很小,更多的是做預期管理,短期施壓金價。從中長期來看,全球各國債務與GDP占比不斷上升,美元信用大幅降低,這一些都使得投資者將目光投向黃金。另外,各國央行購金力度有增無減,地緣政治衝突和貿易摩擦加劇,這些都是黃金價格上漲的重要推動力,中期來看,金價有望觸及3500美元/盎司一線。

(2)銅

從供應來看,2024年前11個月全球銅礦產量增長1.5%,主要受益於智利、剛果民主共和國等地的礦山擴產,但秘魯、美國等地產量下降部分抵消了這一增長。2025年拉斯邦巴斯銅礦計畫增產20%,但全球銅精礦供需仍偏緊,TC(加工費)處於低位,冶煉利潤承壓。數據顯示,LME銅庫存2月5日降至25.23萬噸,月環比下降6.5%,反映海外供應偏緊。

短期來看,預計銅價維持震盪格局,上方受制於美元強勢和累庫壓力,下方有新能源需求支撐。若特朗普關稅政策落地或地緣衝突升級,可能觸發階段性上漲。中長期來看,全球銅礦供應缺口預計從2025年逐步顯現(CRU預測2026年缺口達59.5萬噸),疊加新能源需求放量,銅價未來看好。

數據來源:wind

重要聲明:上述內容及觀點由第三方合作平臺智昇提供,僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好,轉載請注明。