自主交易及防詐提示:交易潛在風險,操作必須謹慎。確保交易自主,時刻妥善保管賬號及密碼,杜絕第三方操作。

了解更多

基本面解析:

2018已然慢慢遠去,2019初開花蕾。全球金融市場亦然經歷了一個不平凡的2018年。這一年美聯儲最終落地年初規劃的3至4次加息。顯然鮑威爾對於過去的一年貨幣政策是保持較為強勁的緊縮。這也證實了鮑威爾自上任以來就強調的貨幣政策主格調:快加息,慢縮表。然而國際局勢在美國總統特朗普的攪和之下,也是歷經了一個不算安靜的一年。特朗普先是多次力求兩會劃撥資金籌建美墨邊境牆。之後毅然決然宣布退出伊核協議,恢復對伊朗的經濟制裁,使得中東再度陷入恐慌境地;然而最為火熱的行為莫過於特朗普掀起了一場全球範圍內的貿易戰,然而最終其矛頭直指中國。其目的昭然若揭,就是維持其全球金融軍事霸主之地位。勢必打壓日益崛起的中國,欲加之罪,何患無辭。中美持續的貿易差問題並不是因為稅率不公,實則是美國實業空心化導致的必然後果。因此特朗普自上任以來就開啟了其召喚實業回歸,豎起貿易壁壘的招數。然而正當特朗普打著如意算盤之時。美股年末之際連環恐慌性暴跌。這是美國經濟近十年以來首次出現如此之大的股市恐慌性拋盤。而特朗普再度將禍根歸咎於鮑威爾的加息政策與其政治預謀相背。

由此年度最後一次議息會議上,鮑威爾就透露出2019年美聯儲的加息步伐或將暫緩。美聯儲年末對經濟預期和2019年點陣都是顯得中性偏鴿派,加息路徑的不確定性相對更高。可以確定的是在去年高頻加息的背景下,美國經濟出現些許疲軟,通脹下滑,金融市場劇烈波動,這也意味著今年美聯儲對待加息決策或將會更加謹慎。然而美聯儲加息步伐將可能放緩其實美股的劇烈動盪導緻美聯儲對貨幣政策緊縮速度過快或將令經濟承壓產生了較大擔憂。因此美聯儲不得不維持加息的節奏下,近而進入到放緩加息來觀察經濟變化的節奏。而另外一點市場估測的美聯儲2019年是否可能停止加息則也顯得不大現實。美聯儲必須維持加息節奏。因為當前全球資本已經逐步回流美國金融市場。吸納國際資本回流美國也是特朗普經濟算盤之一。如果當前猛然中斷加息則將引起資本撤離。那麼特朗普上台後的減稅吸引實業回歸計劃則可能功虧一簣。這對特朗普的重振實業經濟計劃勢必是打壓。因此美聯儲就處在一個相對矛盾的抉擇之中。由此2019年美聯儲的貨幣政策更大可能是採取相對折中的方案。那就是慢加息,重縮表。此前美聯儲也進一步下調了今明兩年經濟和通脹預期;將2019年加息的次數由原來的3次調整為2次,長期中性利率有3%下調至2.75%。這樣在國際市場波動持續的情況下,其他國家的貨幣估值又相對偏低。美元依然可以作為避險天堂吸納資本回流。而另一方面,縮表有望成為美聯儲新的利器。前期美聯儲執行的是“快加息,慢縮表”的緊縮性貨幣政策。既然緊縮過快使得貨幣供給明顯收緊,導致企業融資難、發展難,股市承壓。那麼在去年前三季度所形成的企業盈利擴大,就業持續良好,時薪上漲,消費上行,通脹升溫的積極循環也將難以為續。因此,未來的美聯儲在慢加息節奏下,又不能將貨幣政策重新放寬鬆。那麼另一項貨幣政策工具“縮表”將很有可能成為2019年美聯儲主席鮑威爾手中的利器。

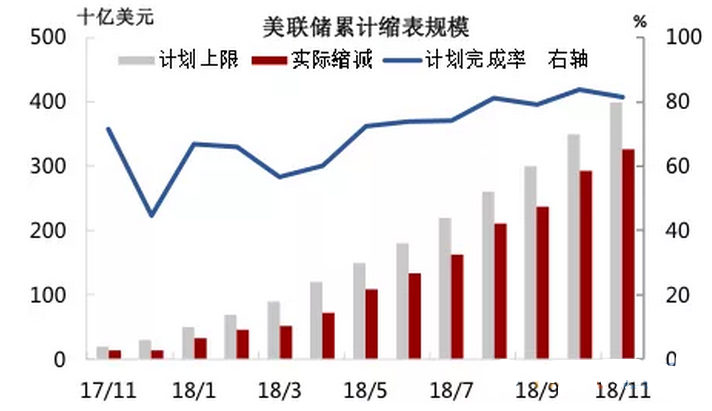

美聯儲累積縮表規模圖

至2018年11月,美聯儲所持有的國債存量累計降低2126.1億美元,持有的抵押貸款支持債券(MBS)存量累計降低1214.4億美元。但與前耶倫時代宣布“縮表”時制定的計劃相比,對國債和MBS的減持數額分別落後了209億和</ span>345.6億美元。也就是說,鮑威爾上任後他並沒有持續耶倫所製定的“縮表”計劃。所以面對當下矛盾美聯儲選擇放緩“加息”步伐、主推快“縮表” 的貨幣政策就顯得合情合理。

而此次非農屬開年以來首次數據報表,若非農數據出現較大就業數據不就預期,通脹表現較為回落等一系列詬病,那更加給了美聯儲新的貨幣政策之路的決心的可能。

技術面解析:

黃金日線圖

黃金4小時圖

從日線圖上看,黃金前期最主要1240、1265的幾大阻力關口都獲得多頭突破。這也意味著黃金當前已然形成周期性轉勢的可能。前期日線週期的上飄旗面整固形態獲得能量突圍。後續黃金漲勢空間獲得進一步打開。黃金初步進入了長短週期的共振多頭趨勢性行情。因此未來黃金的整體走向仍然有空間上移。不過從短週期4小時結構上來看,黃金自從日線結構獲得突圍後,並沒有明顯性的市場回調力度。因此短期上方1300附近或將形成短期性結構阻力。黃金一旦進入通道回撤期。那麼價格有望下探1270關的可能。週內黃金操作節奏上考慮以多為主。