自主交易及防詐提示:交易潛在風險,操作必須謹慎。確保交易自主,時刻妥善保管賬號及密碼,杜絕第三方操作。

了解更多

全球原油供需一直出現供過於求的情況,因此油組及俄羅斯(OPEC+)從去年開始一直努力減產,希望維持油價於較高水準。現時原油市場可分成兩大陣營,一方面是致力穩定油價的OPEC+,以及不斷打壓油價的美國。我們從兩大陣營分析原油市場的前景,先從全球最大的原油生產國美國開始分析:

開發技術性的成熟 奠定美國葉岩油的“猖獗”

葉岩油是含有低滲透性的含石油地層中的輕質原油, 2013年EIA對全球擁有葉岩油氣資源的主要國家進行了技術可采資源儲量評測,根據其評估結果,全球葉岩油資源較豐富的國家有俄羅斯、美國和中國。其中美國葉岩油技術可采量約580億桶,僅次於俄羅斯(750億桶),占全球的16.8%,但葉岩油產量去占全球的90%左右。

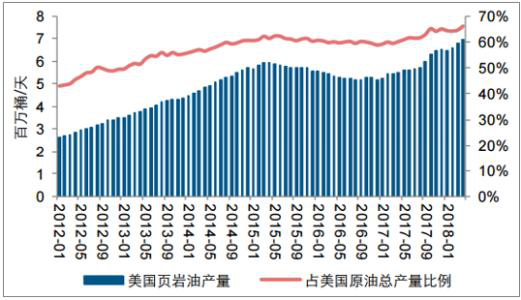

首先,2010年由於技術改進,美國葉岩油產量大幅增長,2016年美國葉岩油產量為424萬桶/日,是全球最主要的葉岩油開採國家。到2017年美國葉岩油產量約為470萬桶/日,近10年複合增速27%。2018年以來隨著油價上漲,美國葉岩油開採活躍,上半年葉岩油平均日產量約為569萬桶,同比增加127萬桶/日(+28.7%),占國內原油總產量的54.8%。

圖示:美國葉岩油產量比重圖

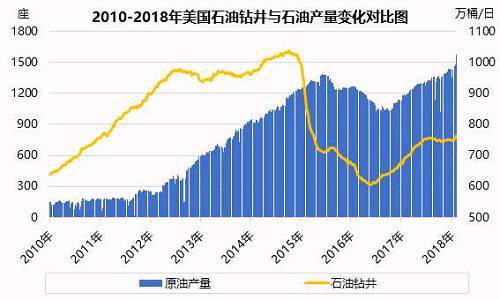

其次,因2014年下半年沙特聲稱要通過增產(6個月增產80萬桶/日)來爭奪全球原油市場份額,全球油價大跌,美國原油產量及葉岩油開採活動都受到一定程度的影響。2014年油價高位時期,美國原油鑽井總數1549部,而到2018年7月,美國7大油氣區鑽機數量為942部,是2014年高點的61%。雖然從鑽井數量上來看有所減弱,但因對葉岩油開採技術的越發成熟,美國總的原油日產量卻是較過去更高,到2018年中旬,美國原油產量重回高峰,而且去年底美國能源資訊管理局曾預計,美國原油產量在2019年將達到平均每天1206萬桶的新高。

圖示:2010-2018美國石油鑽井與石油產量變化圖對比

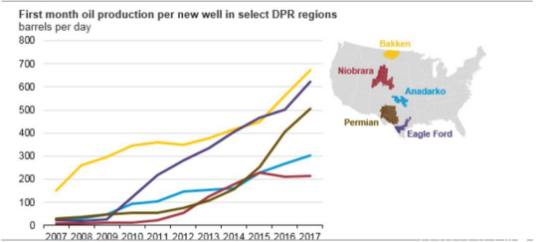

最後,因葉岩油在美國原油產量中所占比重越來越大,故而更有效的鑽井技術就成為影響美國原油產量的重中之重。以美國的二疊紀盆地為例,2017年新井的首月產量約為500桶/日,而2016年僅為400桶/日,2015年不及300桶/日,近兩年初始生產率提高了50%以上,並依然保持上升趨勢。在未來,相應的葉岩油開採技術越發精進,鑽井生產率提升的同時,本身的開採成本亦會因此下降,從而更大化的激發葉岩油的開採力度以及開採量。

圖示:葉岩油氣區新井第一個月產量圖

美國作為全球最大的原油供應者,在特朗普持續打壓油價的行動下,原油供應量將持續上升,美國現正是油價最大的打壓者。除非特朗普未能於明年連任總統,否則全球原油的供應仍處供過於求,不利油價反彈。另一原油生產大國沙特卻有不同的觀點,希望帶領油組減產,支持油價。

沙特阿美延續上市夢 產業調整更添其高油價決心

沙特阿美上市一直以來是市場中的重要話題,在此前的市場預期當中,如若沙特阿美準備上市,沙特政府必將想方設法抬高油價以增加沙特阿美的估值,所以此前該事件一直成為支撐油價的強勁因素。雖然去年8月份沙特叫停沙特阿美的IPO計畫,並解散了顧問公司,轉而把注意力放在了SABIC的“戰略股權”上,但去年10月份沙特王儲法利赫再次表示將繼續推進上市計畫,稱將於2021年前進行IPO,且相信估值將超過2萬億美元。接下來市場將再次關注其對油價帶來的支撐。

圖示:2月22日沙特阿美就收購浙江石油化工股權簽署諒解備忘錄

另外,此前沙特政府原本希望通過沙特阿美上市帶來資金投資科技和開發旅遊、娛樂與國防業,而此類的轉型結構將使投資者的前期效益更寄希望於沙特本國資源的貨幣化,若是如此的話,沙特阿美的帳戶和許多其他有關石油儲量和油氣作業的細節仍然是IPO資訊披露的重點,這對於君主體制的沙特來說顯然是不合適的。

但近期薩勒曼透露,沙特阿美將開展國際能源勘探和生產業務,未來海外擴張將成為沙特阿美重要組成部分,並期望成為類似埃克森美孚及皇家荷蘭殼牌等全球大型石油綜合企業。應該說,如今的沙特阿美把業務焦點繼續放在了石油產業上,這大大增強了沙特政府推高油價的需求和決心。

當然,我們也看到了至去年年底以來一直在減產方面所做出的的努力,數據顯示石油輸出國組織(OPCE)在1月份的減產執行率達到86%,同時作為OPEC龍頭主力沙特表示將欲再接再厲,宣佈在減產協議規定的配額基礎上,將原油產量和出口量將進一步減少50萬桶/日。當前市場分析,當國際油價在60美元以上時將更有利於沙特阿美IPO進程,所以,在當今全球經濟放緩與美油不斷增產的過程中,市場仍然需警惕沙特阿美IPO進程給油價帶來的支撐。

另一方面,原油市場的多頭仍面臨基本面上的眾多不明朗因素,如NOPEC 法案。

特朗普極力阻油價 NOPEC法案埋下伏筆

特朗普是上任之初就提到努力增加全球美國的投資,振興美國製造業,狂懟美聯儲認為美元過高。時間回到去年十月,特朗普又多次表示油價過高,認為歐佩克有能力讓油價降低,那麼從這裏就可以看出特朗普希望低油價。從原因上大概有幾個方面:第一,原油價格上漲直接加大了美國的進口成本,從而間接的使到國內的通脹上升,美聯儲就會進行收緊的貨幣政策,同時影響到特朗普的美國製造業振興戰略。第二,壓低油價可以對沙特和俄羅斯等全球主要產油國的石油產業造成打擊,尤其是在進一步惡化俄羅斯的財政收入上起到了關鍵作用,戰略上繼續遏制俄羅斯。

圖示:美元與油價

去年5月,美國國會提出了一項打擊歐佩克的法案No Oil Producing and Exporting Cartels Act(NOPEC)法案,並且在去年6月通過了第一次審議。如果NOPEC法案如果成為法律,美國政府就可以以此起訴歐佩克(OPEC)操縱能源市場,並要求賠償數以十億計美元,並且歐佩克還將被定義為卡特爾組織。其實美國政府去年一系列的動作包括制裁伊朗和委內瑞拉、慫恿歐佩克增產、釋放戰略石油儲備等等都是為了打壓油價,在這一系列動作作用不明顯之後提出NOPEC法案,可以說不達目的誓不甘休。

NOPEC法案一旦通過,也就標誌著能源市場將重新洗牌,美國對油價的影響將會更大,隨著美國石油不斷擠壓OPEC的市場空間,OPEC甚至可能面臨解體的風險。雖然NOPEC法案最早在2000年美國國會就有提出,但隨後遭到了總統的拒絕,此次立法得到了民主黨和共和黨的支持,並且還有總是口頭抨擊的特朗普作推手,NOPEC法案通過的可能性很高,為全球油市帶來不明朗前景,而中美貿易談判的不確定性更令油市下行壓力增大。

中美歐貿易談判雲泥之別 原油供求雪上加霜

在過去三個多月時間內,中美雙方經貿團隊已經舉行了三輪高級別磋商,這些磋商可以說在一些重要問題上都取得了實質性進展,雖然雙方還存在分歧,但大概率會出一個協議。而與此相反是的歐美之間從2018年7月歐盟主席容克與特朗普達成口頭協議以來,雙方仍沒有任何跡像顯示會進一步發展,反而在2月初開始,美國商務部提交了一份關於進口汽車關稅的提議,又重新引發歐盟與美國之間汽車關稅之爭。

圖示:原油需求暫時進一步下滑

2018 年全球原油需求穩定增長,預計全年全球原油總需求為 1億桶/天,其中 OECD 占 48%,非 OECD 占 52%。作為世界經濟增長的發動機, 中國原油需求保持了強勁的勢頭。 2018 年 1-10 月,中國原油加工量為 13.67 百萬桶/天,同比上升超過 3%。考慮到全球經濟增長預測下調和相關的經濟不確定性,對原油需求增長有一定的威脅, 預計原油需求增速將進一步回落,預計 2019 年全球原油需求為1.015億桶/天,增速為1.4%,同比增速創 6 年來新低。

綜上所述,原油短期內仍存在較強壓力。

中央下調今年的經濟增長目標至6-6.5%,反映中國今年的經濟前景仍不明朗,中美貿易戰不但已影響2月的中國出口數據,更令中國的原油需求有進一步被打壓的風險,原油價格預期仍會被市場看低。

因此我們認為油價今年內的高位60美元,中線已接近壓力的頂部區間,短線下行壓力仍在,加上美國持續增產,OPEC+的減產行動杯水車薪,有關的減產行動或於今年6月油組會議中見重大分歧,如沙特及俄羅斯皆認為減產行動不能穩定油價,減產或不能延續,到時油價可說是真的要見頂了。

重要聲明:上述內容及觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。