自主交易及防詐提示:交易潛在風險,操作必須謹慎。確保交易自主,時刻妥善保管賬號及密碼,杜絕第三方操作。

了解更多

美聯儲在考慮加息的時候會重點考慮通脹和就業兩個方面的數據情況,而通脹中最受美聯儲器重的莫過於每月公布的季調後CPI月率和核心PCE物價指數。我們在日常分析中,可以大致的認為通脹就是消費者物價指數(CPI),也可以是個人消費支出物價指數(PCE Prize Index)。美國消費者物價指數(CPI)由美國勞工部公布的月度數據,一般在每個月第三個星期,大致在每月中旬的14-20日公布,本周三就將迎來美國3月季調後消費者物價指數(CPI)月率的數據。

雖然都能反應美國通脹的情況,核心個人消費支出物價指數(PCE)反應當消費者購買貨物和勞務時,排除了食品和能源後的通貨膨脹率,反映了物價在生活消費品和服務方面的變化。但不同的是,核心PCE排除了食品和能源,避免在特殊時期對於通脹的影響。排除了這些不穩定因素的PCE被認為是描述潛在通貨膨脹趨勢的較好的指標。並且相比較CPI,核心PCE具有以下好處:第一,支出組成更能反映消費者的實際行為;第二,PCE的權重涉及面更為廣泛;第三,PCE可以根據最新的信息和改進的計量方法進行修改。從2000年之後,美聯儲完成了從CPI到PCE的轉變,而且更多的關注PCE表明他們對通脹前景的預期,所以美聯儲通常所說的2%通脹目標也就是美國核心PCE物價指數年率。

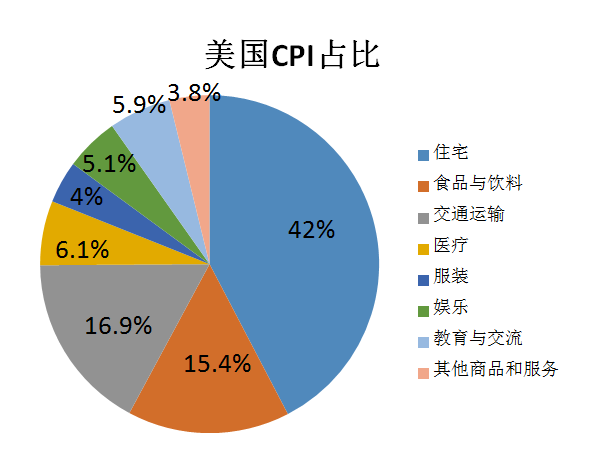

圖示:美國CPI占比

過去的美聯儲3月貨幣會議中美聯儲主席鮑威爾大放鴿派,停止年內加息的同時9月暫停縮表,另外提到將通脹2%作為年內目標。從近期的數據來看,美國公布的核心PCE消費者物價指數年率從去年下半年開始上升至2%附近,今年年初開始稍有回落。

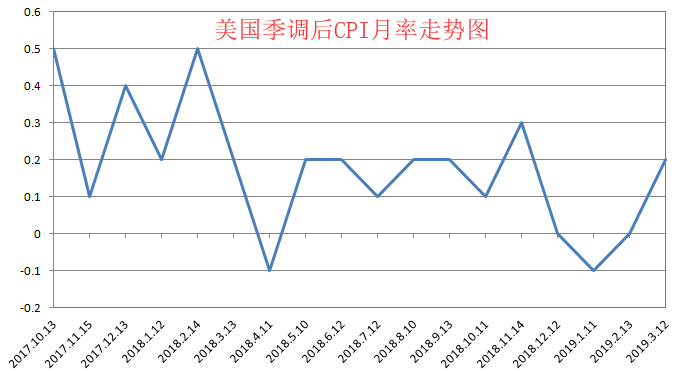

從上圖可以發現,在美國通脹統計中住房所占比例最大,從2014年開始,隨著美國房地產市場觸底回升,美國住房價格加速增長,同時也推升了美國通脹的上漲。這當然也跟美國在2008年金融危機之後的強勁複蘇離不開,美國經濟的強勁上漲推升通脹的上行。自今年1月開始,美國勞工部公布的ISM制造業和非制造業PMI同時錄得下滑,表明美國經濟引擎開始放緩;3月初公布的美國個人支出月率報告僅只有-0.6%,為近十年來最差;猶記得上周五非農就業人口數據表現很好,但是卻被個人薪資增速拖了後腿,導致美元由漲轉跌。那麼周三即將公布的美國3月季調後消費者物價指數月率好於預期的概率不大,預計在-0.1%-0.1之間,稍差於預計的概率較大。

圖示:美國季調後CPI月率走勢圖,數據來自美國勞工部。

在全球經濟一體化的今天,經濟的發展離不開全球經濟的狀況,上個月日本央行、澳洲聯儲和歐洲央行先後大放鴿派,紛紛下調經濟增速預期和采取相應的寬松政策,並且從隨後公布的數據來看表現引人擔憂,特別是歐元區公布的制造業PMI數據大幅跌至枯榮線以下。隨後萬眾矚目的議息中,美聯儲主席鮑威爾同樣大放鴿派的言論更加引發了市場對美國經濟放緩的擔憂,甚至美國三月期和十年期國債收益率出現倒掛的現象。況且現在全球貿易摩擦加劇,中美就貿易摩擦正在進行第九輪談判,但這個談判的過程必然很漫長,而後續美國還將和歐盟進行貿易談判,這將持續對美國經濟造成不利的影響,預計美國今年通脹年率在1.5%—2%之間,2%的目標難以實現。

重要聲明:上述內容及觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好金業官網(www.plotiobullion.com),轉載請注明。