自主交易及防詐提示:交易潛在風險,操作必須謹慎。確保交易自主,時刻妥善保管賬號及密碼,杜絕第三方操作。

了解更多

回望2019年3月份,美國3月期和10年期國債收益率出現倒掛,市場一片唱衰美國經濟甚至引為全球經濟衰退的有力證據,然而時光荏苒,第一經濟體通過其靚麗的經濟數據不斷刷新市場三觀。此外,我國作為第二大經濟體,上一季度經濟數據的表現讓我們不得不思考——全球經濟真的在走下坡路嗎?通過此前各國公布的經濟數據以及本月內多國央行利率決議的發聲,我們又能對現下的全球經濟情況有何認知?

一、兩大經濟體聯手發力 全球經濟現狀被強行扭轉

圖示:中美聯手

首先,美國3月份的失業率3.8%,依舊維持於曆史低位附近,勞動力市場的強勁保證了美國經濟平穩發展的根本。而向有恐怖數據支撐的美國零售銷售月率更是由此前的-0.2%增長強力提升至1.6%增速,再配合消費者信心指數,確認美國國內消費有效提升。盡管制造業和服務業的PMI指數未有企穩跡象,但一直站穩榮枯線(50)之上,至少表明美國經濟發展未出現減退。

其次,中國第一季度GDP增速為6.4%,超於市場預期。而CPI年率亦由之前的1.5%上修到2.3%,制造業PMI則從49.2上升至50.5,結束3個月的不景氣重新回歸於榮枯線之上。此外,中國第一季度進出口7.01萬億,同比增長3.7%,順差達到5296.7億元,擴大75.2%,多項數據均表明我國經濟的良好發展。

短短的幾個月時間,市場之前唱衰的聲音漸漸被中美靚麗經濟數據撲滅。而考慮到經濟發展的共享性,中美經濟的複蘇亦將輻射至其他經濟體。

二、歐元區經濟陷怪圈 經濟潛力仍超乎想象

圖示:歐元區怪圈

提到歐元區經濟前景,可能我們會忍俊不禁亦或為之歎息。2018年開始歐元區實際GDP增速同比將至2014年以來最低水平。另外,在2019年四月份,國際貨幣基金組織(IMF)發布4月份經濟展望報告中將歐元區領頭羊——德國的經濟增長率下調至0.8%,德國商業和投資者信心指數持續上升;失業率跌至4.9%,為德國1990年以來最低水平。而讓人大跌眼鏡的數據主要來自於工廠訂單的下滑、生產數據的慘淡以及德國制造業PMI指數長期低迷於50以下。數據表象上既有利好亦有利空,從而對經濟好壞的研判將存在諸多誤差,但若較差的數值有望得以改變呢?我們還能繼續惡化歐元區經濟嗎?

首先,從行業來看,歐元區經濟下滑主要體現在工業部門,但建築行業反而持續攀升。在特朗普全球貿易戰策略的影響下,歐元區對外貿易所受影響拖累著整個經濟。但在4月份,歐、美之間的關稅談判開啟,借鑒中美貿易談判的基石,歐洲和美國作為曾經的盟友,二者間貿易談判能達成一致的概率大增。隨著對外貿易的改善,歐元區工業部門的訂單以及生產都將有所回暖。

其次,因為2018年中國經濟的放緩,使得整個歐元區外需疲軟。2018年中美日俄對歐元區出口總金額貢獻為26.6,其中中美則占到21.5%。與2017年相比,中國對歐元區出口增量貢獻率由此前的15.52%下跌到9.04%,但2019年第一季度中國經濟的回暖,以及特朗普無差別貿易戰迫使歐盟轉投中國市場,兩者合力作用下或將助力歐元區經濟提前走出窘境。

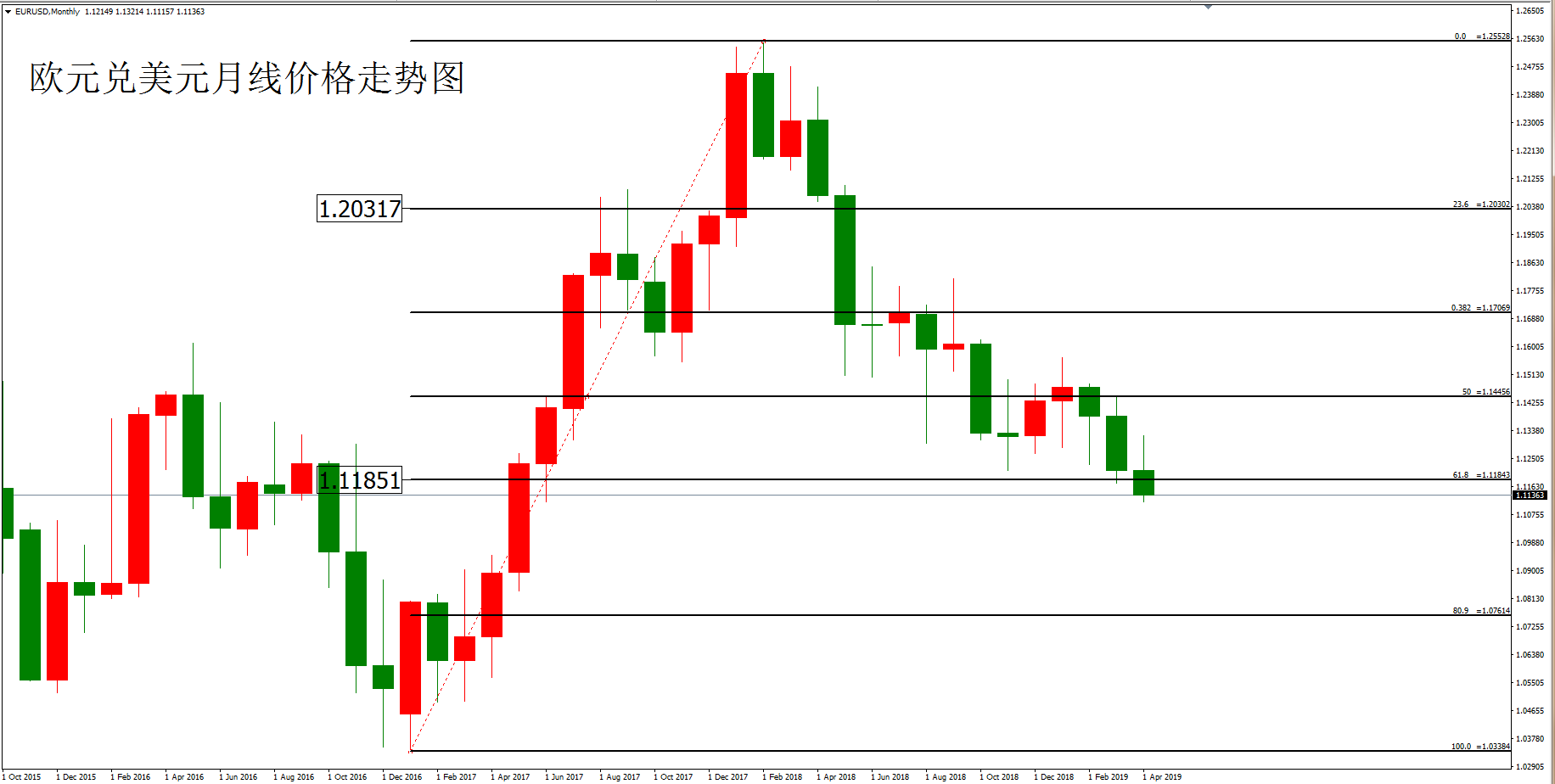

最後,從本身的技術走勢上來看,歐元兌美元因為此前上漲誘多,目前可對待特殊區間1.118--1.2的高空和低多。下方強支撐位1.118附近,此前價格已於該位置附近多次橫盤震蕩確認築底跡象,短周期若歐元區經濟數據依舊差勁,無非亦是對待歐元兌美元下方低位的再次震蕩後站穩。

圖示:歐元兌美元月線圖

重要聲明:上述內容及觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好金業官網(www.plotiobullion.com),轉載請注明。

更多精彩內容,請關注百利好智庫微信公眾號: